2026/5/27 追記:最新の情報にリニューアルしています。

近年、接骨院・整体院・エステサロン・フィットネスジムなどのヘルスケア事業者を取り巻く環境は大きく変化しています。

健康志向の高まりとともに顧客ニーズが多様化し、保険診療だけでは対応しきれず、自費による高付加価値サービスの導入が求められるようになっています。

しかし、新サービスの展開や設備投資、人材確保には多大な資金が必要であり、経営を安定させるには助成金や補助金の活用が重要です。

本記事では、販路拡大や経営基盤強化に活用できる「小規模事業者持続化補助金」を詳しく解説します。

この制度は、接骨院やエステサロンなどの小規模事業者にも幅広く利用されており、マーケティングの強化や設備導入による競争力の向上が期待できます。

補助金の概要から申請の流れ、採択されやすくするポイントまでわかりやすくご紹介しますので、ぜひ最後までお読みください。

目次

小規模事業者持続化補助金とは?

小規模事業者持続化補助金は、小規模事業者が販路開拓等に取り組むために要する経費の一部を補助するものです。

以前からありましたが、コロナ禍で特に注目されている補助金の一つです。

また、補助金額が大きい一方で採択用件等のハードルの高い事業再構築補助金等に比べ、小規模な事業者や創業期の方も使いやすい制度になっています。そのため、弊社が対象としている業界でも多くの事業者が該当します。

現在は「一般型(通常枠/災害支援枠)」、「創業型」「共同・協業型」、「ビジネスコミュニティ型」の4類型となっています。

小規模事業者とは

小規模事業者とは、従業員数の少ない会社、個人事業主のことです。

業種によって人数は異なりますが、弊社が支援しているヘルスケア事業者の多くは、サービス業(宿泊業・娯楽業以外)に分類され、従業員数が5人以下(短期アルバイトやパートは基本的に人数に含まれないが、勤務状況によっては含まれる)が対象となります。

ヘルスケア事業者とは

治療院(接骨院・鍼灸院・マッサージ院)/整体院/リラクゼーションサロン/美容・エステサロン/病院・診療所・クリニック・医院(医科・歯科)/介護・福祉施設/フィットネス・パーソナルジムなど

尚、小規模事業者でも規模の大きい事業者でも、もう少し投資額が大きくて新たな事業を考えている方は「事業再構築補助金」も確認してください。

弊社が考えている、補助金活用にあたり「事業の対象」と「規模」は下記程度かと考えていますので、ご参考までに。

- ”小規模事業者持続化補助金”は、100万円~500万円規模の既存事業(現在おこなっている事業)の販路開拓・生産性向上の取組み

- ”新事業進出補助金”は、1,500万円以上~数千万円規模の新たな事業に対する取組み

- ”ものづくり補助金”は、1,500万円以上~数千万円規模の新たな製品・サービス等の開発のための設備投資

こちらもCHECK

-

-

【第4回公募対応】新事業進出補助金の概要と対象条件|治療院・整体院・クリニック・サロンでも使える?

※2026年5月20日追記:最新の情報にリニューアルしています。 近年、治療院や接骨院、整体院、エステサロン、美容サロンなどのヘルスケア事業者は、健康志向の高まりや多様化する顧客ニーズに対応するため、 ...

続きを見る

こちらもCHECK

-

-

【23次締切に対応】ものづくり・商業・サービス補助金について

2026/4/10追記:最新の情報にリニューアルしています。 ものづくり補助金とは、その名称から「ものづくり補助金」は製造業や建設業のための補助金というイメージがあるかもしませんが、正式名称は「ものづ ...

続きを見る

公募回ごとの変更点

- 第20回の公募から、以下となります。

・「Webサイト関連費」と「広報費」の上限額が30万円(Webサイト関連費は補助金申請総額の上限1/4が撤廃)

・賃金引上げ特例の適用要件が、「事業場内最低賃金を50円以上引き上げる」から「1人あたり給与支給総額を年平均3.0%以上上げる」 - 第17回の公募から、複数ある特別枠が整理(卒業枠・後継者支援枠が廃止)され独立した「一般型(通常枠/災害支援枠)」、「創業型」「共同・協業型」、「ビジネスコミュニティ型」の4類型となりました。

- 第16回の公募から、電子申請のみとなりました。

- 第14回の公募から、医療保険や介護保険を取扱う場合、すでに補助を受けているものであり、そこに更に補助金を使うのは2重の補助となるため、薬局における薬の包装費、整骨院における保険診療のための物理療法機器の導入費用などは保険サービスに係る経費となるため対象外となる旨が記載されました。

但し、取組み内容が自由診療(自費診療)のサービスに係る経費は対象となります。

国が助成(国以外の機関が、国から受けた補助金等により実施する場合を含む)する他の制度(補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)と同一又は類似内容の事業

例)デイサービス・介護タクシー等の居宅介護サービス事業者で介護報酬が適用されるサービス、薬局・整骨院等の保険診療報酬が適用されるサービス

※持続化補助金では、同一の補助事業(取組)について、重複して国の他の補助金を受け取ることはできません。

他の補助金を受給しているか受給予定の方は、補助金を受け取ることが可能か、必ず、双方の補助金事務局等に、あらかじめご確認ください。

対象者・対象事業

補助対象者(申請できる者の要件)

1.小規模事業者であること(商業・サービス業では、パート・アルバイトを除き従業員数5人以下)

※製造業、建設業、運輸業は20人以下

| 商業・サービス業(宿泊業・娯楽業除く) | 常時使用する従業員の数 5人以下 |

| サービス業のうち宿泊業・娯楽業 | 常時使用する従業員の数 20人以下 |

| 製造業その他 | 常時使用する従業員の数 20人以下 |

2.法人・個人・一定の要件を満たした特定非営利活動法人(医師・歯科医師・助産師を除く)が対象

| 補助対象となる者 | 補助対象にならない者 |

| ・会社および会社に準ずる営利法人 (株式会社、合名会社、合資会社、合同会社、特例有限会社、企業組合・協業組合、士業法人(弁護士・税理士等)) ・個人事業主(商工業者であること) ・一定の要件を満たした特定非営利活動法人 | ・医師、歯科医師、助産師 ・系統出荷による収入のみである個人農業者(個人 の林業・水産業者についても同様) ・協同組合等の組合(企業組合・協業組合を除く) ・一般社団法人、公益社団法人 ・一般財団法人、公益財団法人 ・医療法人 ・宗教法人 ・学校法人 ・農事組合法人 ・社会福祉法人 ・申請時点で開業していない創業予定者(例えば、 既に税務署に開業届を提出していても、開業届上の開業日が申請日よりも後の場合は対象外) 任意団体 等 |

3.資本金又は出資金が5億円以上の法人に直接又は間接に100%の株式を保有されていないこと(法人のみ)

4.確定している(申告済みの)直近過去3年分の「各年」又は「各事業年度」の課税所得の年平均額が 15億円を超えていないこと

5.商工会議所の管轄地域内で事業を営んでいること。

※商工会議所会員、非会員を問わず、応募可能

6.下記3つの事業において、採択を受け、補助事業を実施した場合、様式第 14「小規模事業者持続化補助金に係る事業効果及び賃金引上げ等状況報告書」を本補助金の申請までに受領された者であること (先行する受付締切回で採択された共同申請の参画事業者を含む)。

①「小規模事業者持続化補助金<一般型>」

②「小規模事業者持続化補助金<コロナ特別対応型>」

③「小規模事業者持続化補助金<低感染リスク型ビジネス枠>」

7.小規模事業者持続化補助金<一般型>において、「創業枠」「卒業枠」で採択を受けて、補助事業を実施した事業者ではないこと。

8.現在公募中の、小規模事業者持続化補助金<一般型><創業型>に申請中の事業者でないこと。

補助対象となる事業(取組み)

1.策定した「経営計画」に基づいて実施する、販路開拓等の取組や業務効率化(生産性向上)のための取組であること。

2.商工会議所において事業支援計画書(様式4)の取得が必要(商工会・商工会議所の支援が必要)

3.本事業の終了後、概ね1年以内に売上げにつながることが見込まれない事業

例)機械を導入して試作品開発を行うのみであり、本事業の取組が直接販売の見込みにつながらない、想定されていない事業

4.以下に該当する事業を行うものではないこと

- 事業内容が射幸心をそそるおそれがあること、または公の秩序もしくは善良の風俗を害することとなるおそれがあるもの、公的な支援を行うことが適当でないと認められるもの

例)マージャン店・パチンコ店・ゲームセンター店等、性風俗関連特殊営業等 - 取組む事業について、国が助成する他の制度(補助金、委託費、公的医療保険・介護保険からの診療報酬・介護報酬、固定価格買取制度等)と同一又は類似内容の事業は対象外

例)デイサービス・介護タクシー等の居宅介護サービス事業者で介護報酬が適用されるサービス、薬局・整骨院等の保険診療報酬が適用されるサービス - 農業を行う事業者が単に別の作物を作る、飲食店が新しく漁業を始めるなど、新たに取り組む事業が 1次産業 (農業、林業、漁業)である事業

主として自家栽培・自家取得した原材料を使用して製造、加工を行っている場合は1次産業に該当します。ただし、同一構内に工場、作業所とみられるものがあり、その製造活動に専従の常用従業者がいる場合に限り、2次又は3次産業に該当する場合があります。

例)農業に取り組む事業者が、同一構内の工場において専従の常用従業員を用いて、農作物の加工や農作物を用いた料理の提供を行う場合など、2次又は3次産業分野に取り組む場合に必要な経費は、対象となります。2次又は3次産業に取り組む場合であっても、加工や料理提供の材料である農作物の生産自体に必要な経費は、補助対象外となります。

注意ポイント

補助対象者において、風営法第2条1~3号に該当する事業は本補助金の対象となります。

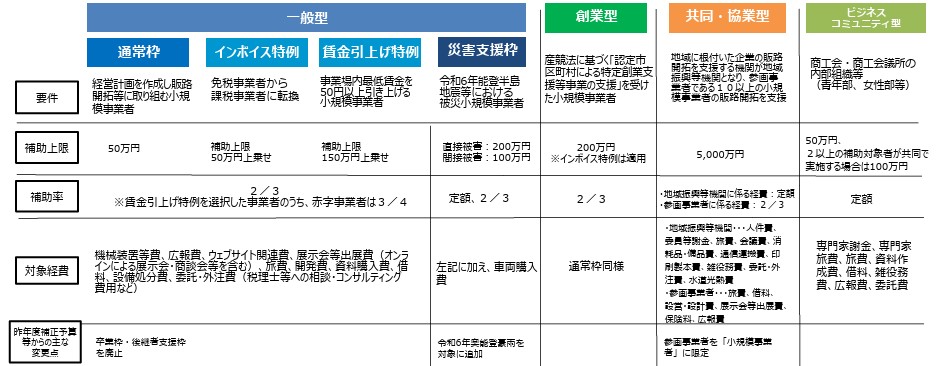

持続化補助金の申請類型

現在の「小規模事業者持続化補助金」における申請は一般型(通常枠、災害支援枠)、創業型、共同・協業型、ビジネスコミュニティ型の4類型となっており、類型によりインボイス対応や賃金の引上げをすることで特例として補助金額の上乗せが可能となっています。

| 類型/枠 | 要件 | 補助上限 | 補助率 | |

|---|---|---|---|---|

| 一般型 | 通常枠 | 既存の持続化補助金の要件 ●従業員数要件 ●既存事業の販路拡大等 | 50万円 ※インボイス特例:50万円上乗せ ※賃金の引上げ特例:150万円上乗せ | 2/3 ※賃金引上げ特例活用事業者のうち赤字事業者については3/4 |

| 災害支援枠 | ●被害状況又は売上減による被害状況がわかる資料 | ● 直接被害:200万円 ● 間接被害:100万円 | 定額、2/3 | |

| 創業型 | - | ●「特定創業支援等事業による支援」を過去3か年のうちに受けたこと ※経営相談やセミナー、創業塾など | 200万円 ※インボイス特例:50万円上乗せ | 2/3 |

| 共同・協業型 | ①展示会・商談会型 ②催事販売型 ③マーケティング拠点型 | ●地域振興等機関が主体的・中心的な役割を担い、参画事業者の商品・サービスの改良やブランディング支援に加えて、販路開拓の機会の提供を行う取組が必要 | 5,000万円 | ● 参画事業者は2/3 ● 地域振興等機関は定額 |

| ビジネスコミュニティ型 | - | ● 50万円 ● 2以上の補助対象者が共同で実施する場合は100万円 | 定額 | |

各申請類型それぞれで必要となる要件や特徴を説明していきます。

1.一般型(通常枠)

経営計画を作成し販路開拓等に取り組む小規模事業者を支援する目的の類型です。

| 類型/枠 | 補助上限 | 補助率 | 対象経費 | |

|---|---|---|---|---|

| 一般型 | 通常枠 | 50万円 ※インボイス特例:50万円上乗せ ※賃金の引上げ特例:150万円上乗せ | 2/3 ※賃金引上げ特例活用事業者のうち赤字事業者については3/4 | 機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、借料 、委託・外注費 |

| 災害支援枠 | ● 直接被害:200万円 ● 間接被害:100万円 | 定額、2/3 | 上記通常枠に加えて、新商品開発費、設備処分費 、車両購入費、施設・設備の修繕費施設・設備の修繕費 | |

インボイス特例

免税事業者から課税事業者に転換することで、補助上限額が一律50万円上乗せとなります。

要件

2021 年 9 月 30 日から 2023 年 9 月 30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者及び2023年10月1日以降に創業した事業者のうち、適格請求書発行事業者の登録を受けた事業者であることが必要です。

ただし、補助事業の終了時点でこの要件を満たさない場合は、交付決定後であっても、補助金の交付は行いません。

※実績報告書提出時に、インボイス(適格請求書)発行事業者の登録通知書の写しが必要です。

こちらもCHECK

-

-

インボイス制度とは?

2023/3/13追記:最新の情報にリニューアルしています。 2023年度税制改正大綱により、緩和措置が発表され、3月成立、4月から施行となる流れとなるため、引き続き情報を更新していきます。 消費税1 ...

続きを見る

賃金引上げ特例

「2027年4月〜2028年3月の1年間で、前年と比べて、従業員1人あたりの給与を平均3%以上アップ」する小規模事業者に対して、補助上限額が150万円上乗せとなります。

加えて、業績が赤字の事業者(直近1期または直近1年間の課税所得金額がゼロである事業者)については、補助率が2/3から3/4へ引き上がります。

加えて、インボイス特例の上乗せした部分も引き上げ可能で、赤字賃上げ加点を希望した場合は加点の対象となります。

業績が赤字の事業者に対する要件

- 法人の場合: 法人税申告書の別表一・別表四「所得金額又は欠損金額」欄の金額

- 個人事業主の場合 : 直近1年間の「所得税および復興特別所得税」の「確定申告書」第一表の「課税され る所得金額」欄の金額

2.一般型(災害支援枠)

令和6年能登半島地震・令和6年奥能登豪雨により被害を受けた被災事業者の事業再建に向けた経営計画を策定し、取り組む事業を支援する目的の類型です。

| 類型/枠 | 補助上限 | 補助率 | 対象経費 | |

|---|---|---|---|---|

| 一般型 | 通常枠 | 50万円 ※インボイス特例:50万円上乗せ ※賃金の引上げ特例:150万円上乗せ | 2/3 ※賃金引上げ特例活用事業者のうち赤字事業者については3/4 | 機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、 借料 、委託・外注費 |

| 災害支援枠 | ● 直接被害:200万円 ● 間接被害:100万円 | 定額、2/3 | 上記通常枠に加えて、新商品開発費、設備処分費 、車両購入費、施設・設備の修繕費 | |

補助率の定額要件

以下を全て満たすことで、補助率が定額(10/10)となります。

- 新型コロナウイルス感染症の影響を受けた事業者

- 過去数年以内に発生した災害で被害を受けた以下のいずれにも該当する事業者

①当該災害による事業用資産への被災が証明できる事業者

②当該災害からの復旧・復興に向けて国等が実施した支援を活用した事業者 - 次のいずれかに該当する事業者

①過去数年以内に発生した災害の発生日以降、売上高が20%以上減少している復興途上にある事業者

②別表のとおり、令和6年能登半島地震等発生時において厳しい債務状況にあり、かつ、交付申請時において経営再建等に取り組み、かつ、認定経営革新等支援機関に事業計画等について確認を受けている事業者 - 交付申請時において、過去数年以内に発生した災害からの復旧又は復興に向けた事業活動に要した債務を抱えている事業者

- 令和6年能登半島地震等により、施設又は設備が被災し、その復旧又は復興を行おうとする事業者

※過去数年以内に発生した災害とは、過去5年以内を目安に発生した災害であって災害救助法の適用を受けたもの

補助対象者

石川県、富山県、福井県、新潟県に所在する、令和6年能登半島地震・令和6年奥能登豪雨の被害を受けた小規模事業者

※上記以外の必要となる要件は同様

必要となる書類等

被害状況又は売上減による被害状況がわかる資料が必要となります。

3.創業型

創業後1年以内の小規模事業者の生産性向上と持続的発展を図ることを目的とし、持続的な経営に向けた経営計画に基づく販路開拓等の取組を支援する申請類型となります。

| 類型/枠 | 補助上限 | 補助率 | 対象経費 | |

|---|---|---|---|---|

| 創業型 | 200万円 ※インボイス特例:50万円上乗せ | 2/3 | 機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、旅費、新商品開発費、借料 、委託・外注費 | |

創業型で必要となる申請要件

産業競争力強化法に基づく「認定市区町村」または「認定市区町村」と連携した「認定連携創業支援等事業者」が実施した「特定創業支援等事業」による支援を受けた日および開業日(設立年月日)が公募締切時から起算して過去3か年の間であること。

※認定市区町村が行う特定創業支援等事業による支援を受けた地域以外の地域で創業した場合も対象

※申請時に「特定創業支援等事業」による支援を受けたことの証明書の写しが必要です。

特定支援等事業

地域によって異なりますので、必要に応じて以下のURLよりご確認ください。

申請時点において事業開始

既に税務署に開業届を提出していても、申請時点までに事業を開始していない場合は補助対象外となります。

そのため、開業準備中のような状況ではなく、事業の実態がある状況が必要となります。

採択後に判明した場合は、採択・交付決定の取消し等を行う場合があります。

インボイス特例

免税事業者から課税事業者に転換することで、補助上限額が一律50万円上乗せとなります。

要件

2021 年 9 月 30 日から 2023 年 9 月 30 日の属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者及び2023年10月1日以降に創業した事業者のうち、適格請求書発行事業者の登録を受けた事業者であることが必要です。

ただし、補助事業の終了時点でこの要件を満たさない場合は、交付決定後であっても、補助金の交付は行いません。

※実績報告書提出時に、インボイス(適格請求書)発行事業者の登録通知書の写しが必要です。

こちらもCHECK

-

-

インボイス制度とは?

2023/3/13追記:最新の情報にリニューアルしています。 2023年度税制改正大綱により、緩和措置が発表され、3月成立、4月から施行となる流れとなるため、引き続き情報を更新していきます。 消費税1 ...

続きを見る

4.持続化補助金(共同・協業型)

※詳細は、公募要領が公開され次第更新いたします。

地域に根付いた企業の販路開拓を支援する機関(以下「地域振興等機関」)が、小規模事業者(以下「参画事業者」)を10者以上集め、参画事業者の商品・サービスの改良やブランディング支援に加えて、販路開拓の機会の提供を行う取組を支援する申請類型です。

地域振興等機関とは

地域に根付いた企業の販路開拓を支援する機関であり、次の1~4のいずれかに該当する機関を指します。

- 商工会法、商工会議所法に基づき設立された法人

- 中小企業等協同組合法に規定する都道府県中小企業団体中央会

- 商店街等組織(商店街その他の商業・サービス業の集積を構成する団体であって、商店街振興組合法に規定する商店街振興組合、商店街振興組合連合会及び中小企業等協同組合法に規定する事業協同組合などの法人化されている組織をいう。)

- 地域の企業の販路開拓につながる支援を事業として行っている法人

参画事業者とは

商工会及び商工会議所による小規模事業者の支援に関する法律で定める小規模事業者に該当する者です。

| 類型/枠 | 補助上限 | 補助率 | 対象経費 | |

|---|---|---|---|---|

| 共同・協業型 | ①展示会・商談会型 ②催事販売型 ③マーケティング拠点型 | 5,000万円 | ● 参画事業者は2/3 ● 地域振興等機関は定額 | ● 地域振興等機関:人件費、委員等謝金、旅費、会議費、消耗品・備品費、通信運搬費、印刷製本費、雑役務費、委託・外注費、水道光熱費 ● 参画事業者:旅費、借料、設営・設計費、展示会等出展費、保険料、広報費 |

①展示会・商談会型

商談目的の展示会・商談会(主催または他者主催への出展)で展示・宣伝を行い、支援する参画事業者の商品・サービスの特長または価値が顧客に伝わることによって、参画事業者の新たな取引先を増加させる取組。

②催事販売型

支援する参画事業者の商品・サービスの物販会や即売会(主催または他者主催への出展)により、参画事業者の売上高増加を支援する取組。

③マーケティング拠点型

支援する参画事業者の商品・サービスの想定ターゲットを明確化し、補助事業を通じて、想定ターゲットに具体的かつ継続的なマーケティングを行う拠点・仕組みを構築する取組。

5.持続化補助金(ビジネスコミュニティ型)

※詳細は、公募要領が公開され次第更新いたします。

| 類型/枠 | 補助上限 | 補助率 | 対象経費 | |

|---|---|---|---|---|

| ビジネスコミュニティ型 | - | ● 50万円 ● 2以上の補助対象者が共同で実施する場合は100万円 | 定額 | 専門家謝金、専門家旅費、旅費、資料作成費、借料、雑役務費、広報費、委託費 |

補助対象経費(補助金で使える経費)

販路開拓等のための取組。あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組みのための費用が対象となります。

前回までの対象経費であった専門家謝金、専門家旅費がなくなり、委託費と外注費が一つの項目となりました。

また、広報費に含まれていたウェブサイト関連費が独立した項目となり、補助金交付申請額の1/4(最大50万円)が上限となりました(例:45万のウェブサイト作成費用→15万までが対象)。

| 経費内容 | 各経費の説明 |

| ① 機械装置等費 | 補助事業の遂行に必要な機械装置等の購入に要する経費 ※汎用性の高いものはNG(車やパソコン・タブレット等) |

| ② 広報費 | パンフレット・ポスター・チラシ・インターネット広告・SNS広告等を作成および広報媒体等を活用するために支払われる経費 ※補助金額の上限は30万円(税込) ※広報費のみによる申請は不可 |

| ③ ウェブサイト関連費 | ウェブサイトやECサイト、システム(オフライン含む)等の開発、構築、更新、改修、運用をするために要する経費 例)Webサイト作成・更新(SEO対策含む)、Web広告、SNSに係る費用、システム・アプリ開発や構築費 ※補助金額の上限は30万円(税込) ※ウェブサイト関連費のみによる申請は不可 |

| ④ 展示会等出展費(オンラインによる展示会・商談会等を含む) | 新商品等を展示会等に出展または商談会に参加するために要する経費 |

| ⑤ 旅費 | 補助事業計画に基づく販路開拓(展示会等の会場との往復を含む。)等を行うための旅費 |

| ⑥ 新商品開発費 | 新商品の試作品や包装パッケージの試作開発にともなう原材料、設計、デザイン、製造、改良、加工するために支払われる経費 |

| ➆ 借料 | 補助事業遂行に直接必要な機器・設備等のリース料・レンタル料として支払われる経費 |

| ➇ 設備処分費 | 事業再建の取組を行うための作業スペースを確保する等の目的で、当該事業者自身が所有する死蔵の設備機器等を廃棄・処分する、又は借りていた設備機器等を返却する際に修理・原状回復するのに必要な経費 |

| ⑨ 修繕費 | 上記①から⑧に該当しない経費であって、被災した店舗や宿泊施設、各種機械装置等の修理修繕作業にかかる経費 |

| ⑩ 委託・外注費 | 上記①から⑨に該当しない経費であって、補助事業遂行に必要な業務の一部を第三者に委託(委任)・外注するために支払われる経費(自ら実行することが困難な業務に限ります。) |

| ⑪ 車両購入費 | 事業の遂行に必要不可欠であり、もっぱら補助事業で取り組む特定の業務のみに用いることが明らかな車両の購入に必要な経費(事業に供する車両が被災した場合に限る) |

補助対象外となる経費(補助金で使えない経費)

補助対象経費に掲げる経費においても、下記に該当する経費は対象となりません。

また、計上されている経費の大半が補助対象外である場合、補助事業の円滑な実施が困難であるとして、不採択・採択取消になりますので、ご注意ください。

- 国が助成するほかの制度を利用している事業と重複する経費

- 通常の事業活動に係る経費

- 販売や有償レンタルを目的とした製品、商品等の生産・調達に係る経費

- 他社のために実施する経費

- 自動車等車両(災害支援枠で計上可能なものは除く)

- 補助事業の目的に合致しないもの

- 必要な経理書類(見積書・請求書・領収書等)を用意できないもの

- 事業実施内容の確認のために必要な証憑(成果物の写真、業務完了報告書、その他補助金事務局が事業実態の確認のために提出を求めるもの)を用意できないもの

- 交付決定前に発注・契約、購入、支払い(前払い含む)等を実施したもの

※展示会等への出展の申込みについてのみ、交付決定前の申込みでも補助対象となります(ただし、請求書の発行が交付決定日以後でなければ補助対象外です)。 - 自社内部やフランチャイズチェーン・ボランタリーチェーン本部との取引によるもの

- 映像制作やウェブサイト、チラシ等に使用する画像等における被写体や商品(紹介物等を含む)の購入に係る関連経費

- 新品・中古品問わず、(開業していない)個人からの購入やオークションによる購入(インターネットオークションを含みます)

- 駐車場代、保証金、敷金、仲介手数料、光熱水費

- 電話代、インターネット利用料金等の通信費

- 消耗品(名刺、文房具、インクカートリッジ、用紙、はさみ、テープ類、クリアファイル、無地封筒、OPP・CPP 袋、CD・DVD、USB メモリ・SD カード、電池、段ボール、梱包材材、タオル、シーツ、化粧品の購入など)

- 展示・インテリアを目的とした美術品や骨董品等の購入

- 雑誌購読料、新聞代、団体等の会費

- 茶菓、飲食、奢侈、娯楽、接待の費用

- 不動産購入・取得費、修理費(ただし、設備処分費に該当するものを除く)、車検費用

- 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用および訴訟等のための弁護士費用

- 金融機関などへの振込手数料、代引手数料、インターネットバンキング利用料、インターネットショッピング決済手数料等

- 公租公課(消費税・地方消費税は、(消費税等を補助対象経費に含めて補助金交付申請額を申請し、その内容で交付決定を受けた「免税事業者・簡易課税事業者の単独申請者」を除き、)補助対象外とする。ただし、旅費に係る出入国税は補助対象とする。)

- 各種保証・保険料(ただし、旅費に係る航空保険料、展示会等出展で主催者から義務付けられた保険料に係るものは補助対象とする。)

- 借入金などの支払利息および遅延損害金

- 免許・特許等の取得・登録費

- 講習会・勉強会・セミナー研修等参加費や受講費等

- 商品券・金券の購入、仮想通貨・クーポン・(クレジットカード会社等から付与された)ポイント・金券・商品券(プレミアム付き商品券・地域振興券等を含む)での支払い、自社振出・他社振出にかかわらず小切手・手形・相殺による決済・支払い

- 役員報酬、直接人件費

- 各種キャンセルに係る取引手数料等

- 補助金応募書類・実績報告書等の作成・送付・手続きに係る費用

- 購入額の一部又は全額に相当する金額を口座振込や現金により申請者へ払い戻す(ポイント・クーポン等の発行を含む)ことで、購入額を減額・無償とすることにより、購入額を証明する証憑に記載の金額と実質的に支払われた金額が一致しないもの

- クラウドファンディングで発生しうる手数料(返礼品、特典等を含む)

- 1取引10万円(税抜き)を超える現金支払

- 補助事業期間内に支出が完了していないもの(分割払い、クレジットカード決済、リボルビング支払等の場合、金融機関等から引き落としが補助事業期間内に完了していることが必要。)

- 売上高や販売数量、契約数等に応じて課金される経費や成功報酬型の費用

- 謝金

- 雑役務費(アルバイト代などの人件費、派遣労働者の派遣料、交通費として支払われる経費等)

- コンサルティング、アドバイス費用(インボイス制度対応のための専門家への相談費用は除く)

- 上記の他、公的な資金の用途として社会通念上、不適切と認められる経費

申請手続について

申請は、事務局への電子申請によりおこなえます。

尚、本公募から一般型(災害支援枠)以外の類型では、郵送での申請は一切受付ず、電子申請のみとなりますので、注意が必要です。

事業所の所在地により、日本商工会議所地区と全国商工会連合会地区があり、申請用紙の形式および申請先が異なりますので注意が必要です。

事務局HP

- 全国商工会連合会HP(持続化補助金 一般型/通常枠)

- 日本商工会議所HP(持続化補助金 一般型/通常枠)

- 全国商工会連合会HP(持続化補助金 一般型/災害支援枠)

- 日本商工会議所HP(持続化補助金 一般型/災害支援枠)

- 日本商工会議所HP・全国商工会連合会HP(持続化補助金 創業型)

電子申請について

補助金申請システム(名称:J グランツ)を用いて電子申請を行うことで申請~実績報告における書類提出の効率化が図れます。

審査と加点・減点について

補助金の審査は、事業計画を基に行われます。そのため、採択されるためには、【審査項目】を確認し合理的で説得力のある事業計画を策定することが必要です。

また、【加点項目】や【減点項目】も確認することで、審査におけるハードルを下げておくことも重要です。

審査

審査は、下表の観点でおこなわれます。

尚、過去に「小規模事業者持続化補助金」を採択・実施された事業者については、それぞれ実施回の事業実施結果を踏まえた補助事業計画を作れているか、過去の補助事業と比較し、明確に異なる新たな事業であるか、といった観点からも審査がおこなわれます。

| 審査の観点 | 一般型/通常枠 | 一般型 /災害支援枠 | 創業型 | 共同・協業型 | ビジネスコミュニティ型 | |

| 基礎審査 | 次の要件を全て満たすものであること。要件を満たさない場合には、失格となります。 ①必要な提出資料がすべて提出されていること ②公募要領記載の要件及び内容に合致すること ③補助事業を遂行するために必要な能力を有すること ④小規模事業者が主体的に活動し、その技術やノウハウ等を基にした取組であること | ○ | ○ | ○ | ||

| 計画審査 | ①自社の経営状況分析の妥当性 ②経営方針・目標と今後のプランの適切性 ③補助事業計画の有効性 ④積算の透明・適切性 | ○ | - | ○ | ||

| ①事業再建に向けた取組として適切な取組であるか。 ②令和6年能登半島地震等による被害の程度 ③その他、自社分析の妥当性や計画の有効性、積算の透明・適切性 | - | ○ | - | |||

加点項目

下表の取り組みを行う事業者に対しては加点を行います。

| カテゴリ | 加点項目 | 概要 | 一般型/通常枠 | 一般型/災害支援枠 | 創業型 | 共同・協業型 | ビジネスコミュニティ型 |

|---|---|---|---|---|---|---|---|

| 重点政策加点 | ①赤字賃上げ加点 | 賃金引上げ特例に申請する事業者のうち、赤字である事業者 | ○ | - | - | ||

| ②事業環境変化加点 | ウクライナ情勢や原油価格、LPガス価格等の高騰による影響を受けている事業者 | ○ | - | ○ | |||

| ③東日本大震災加点 | ● 東京電力福島第一原子力発電所の事故により避難指示等の対象となった福島県12市町村に補助事業実施場所が所在する事業者 ● 東京電力福島第一原子力発電所におけるALPS処理水の処分に伴う風評影響を克服するため、新たな販路開拓等に取り組む太平洋沿岸部)に所在する水産仲買業者及び水産加工業者 | ○ | - | ○ | |||

| ④くるみん・えるぼし加点 | 「えるぼし認定」もしくは「くるみん認定」を取得している事業者 | ○ | - | ○ | |||

| 政策加点 | ① 賃金引上げ加点 | 補助事業の終了時点において、事業場内最低賃金が申請時より+30円以上とする事業者 | ○ | - | - | ||

| ②地方創生型加点 | 地域資源等を活用、地域内の需要喚起を目的とした取組等の事業計画を策定している事業者 | ○ | - | ○ | |||

| ③経営力向上計画加点 | 各受付締切回の基準日までに、中小企業等経営強化法に基づく「経営力向上計画」の認定を受けている事業者 | ○ | - | ○ | |||

| ④事業承継加点 | 各受付締切回の基準日時点の代表者の年齢が満60歳以上の事業者で、かつ、後継者候補が補助事業を中心になって行う場合 | ○ | - | ○ | |||

| ⑤過疎地域加点 | 「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域に所在し、地域経済の持続的発展につながる取組を行う事業者 | ○ | - | ○ | |||

| ⑥一般事業主行動計画策定加点 | 従業員100人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者、もしくは従業員100人以下の事業者で「両立支援のひろば」に次世代法に基づく一般事業主行動計画を公表している事業者 | ○ | - | ○ | |||

| ⑦後継者支援加点 | 申請時において、「アトツギ甲子園」のファイナリスト又は準ファイナリストになった事業者 | ○ | - | ○ | |||

| ⑧小規模事業者卒業加点 | 補助事業実施期間中に常時使用する従業員を増やし、小規模事業者として定義する従業員の枠を超え事業規模を拡大する事業者 | ○ | - | ○ | |||

| ⑨事業継続力強化計画策定加点 | 締切日までに、中小企業等経営強化法に基づく「(連携)事業継続力強化計画」の認定を受けており、実施期間が終了していない認定事業者 | ○ | - | ○ |

減点項目

過去の補助事業(全国対象)の実施回数等に応じて段階的に減点調整されます。

スケジュール

地域の商工会・商工会議所が発行する「事業支援計画書(様式4)」の受付締切日は、原則として公募締切前となっているため、実質的な締め切りは10日間程度早いことに気を付けましょう。

一般型(通常枠)、創業型

第16回締切:2024年5月27日(月)( 事業支援計画書(様式4)発行の受付締切:原則2024年5月20日(月) )第17回締切:2025年6月13日(金)(事業支援計画書(様式4)発行の受付締切:6月3日)第18回締切:2025年11月28日(金)(事業支援計画書(様式4)発行の受付締切:11月18日)第19回締切:2026年4月30日(木)(事業支援計画書(様式4)発行の受付締切:4月16日)- 第20回締切:2026年12月15日(火)(事業支援計画書(様式4)発行の受付締切:12月4日)

創業型

第1回締切:2025年6月13日(金)(事業支援計画書(様式4)発行の受付締切:6月3日)第2回締切:2025年11月28日(金)(事業支援計画書(様式4)発行の受付締切:11月18日)第3回締切:2026年4月30日(木)(事業支援計画書(様式4)発行の受付締切:4月16日)- 第4回締切:2026年12月15日(火)(事業支援計画書(様式4)発行の受付締切:12月4日)

一般型(災害支援枠)

第8回:2025年10月27日(月)第9回:2026年3月31日(火)

共同・協業型

第1回:2025年6月16日(月)第2回:2026年2月27日(金)

ビジネスコミュニティ型

第8回:2025年6月2日(月)第9回:2025年12月1日(月)

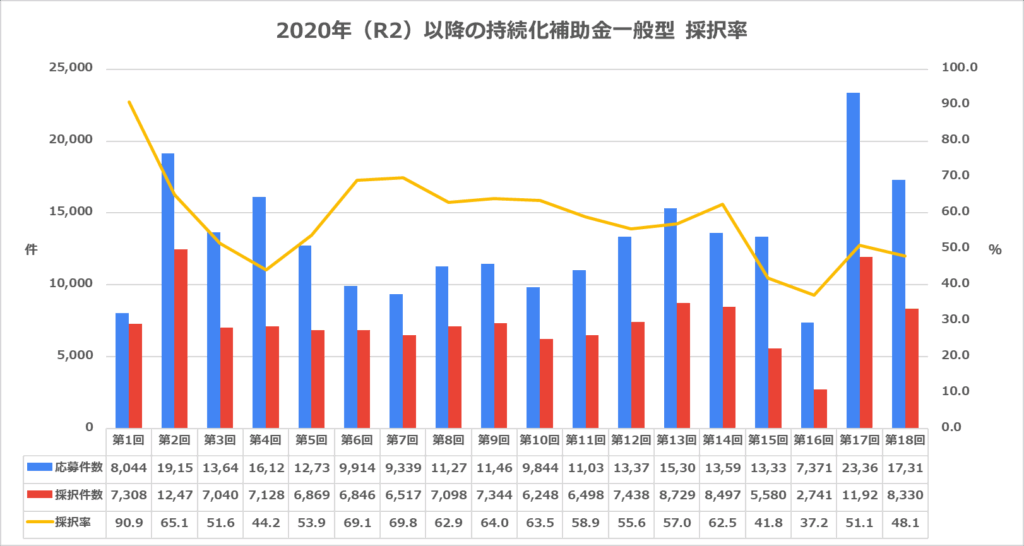

採択率の推移

一般型

下図は2020年以降の持続化補助金(一般型)の採択率の推移となります。

約60%近い採択率で推移してきましたが、第15回で41.8%、第16回で37.2%と低い傾向でしたが、直近の採択率は第17回・第18回において約50%となっております。

2025年第17回以降

一般型

| 応募件数 | 採択件数 | 採択率 | |

| 第17回(一般型) | 23,365 | 11,928 | 51.1% |

| 第18回(一般型) | 17,318 | 8,330 | 48.1% |

創業型

| 応募件数 | 採択件数 | 採択率 | |

| 第1回(創業型) | 3,883 | 1,473 | 37.9% |

| 第2回(創業型) | 3,220 | 1,226 | 38.1% |

補助金チェック無料サービス(Prants)

補助金申請前の"対象となるか?"の手間を解消

小規模事業者持続化補助金は、制度を正しく理解し、事業内容を整理した上で申請することが重要です。

「あとで相談しよう」と思っているうちに公募が締切になるケースも少なくありません。

補助金チェック無料サービス(Prants)なら、「申請対象になるか」「この設備や広告費は対象になるか」「どの補助金が合うか」を事前に無料で確認できます。

\ 補助金の対象か無料でチェック /

【相談無料/全国対応/オンライン完結】

最後に

ヘルスケア業界における経営環境の変化に対応し、競争力を高めるためには、単なる保険診療に依存せず、自費サービスの充実やマーケティング強化が不可欠です。

しかし、新たな取り組みには資金が必要であり、その調達が課題となることも少なくありません。

そこで、「小規模事業者持続化補助金」を活用することで、資金面の負担を軽減しながら事業の成長を図ることができます。

本記事で紹介した通り、この補助金は販路拡大や設備投資、広告宣伝費など幅広い用途で活用可能です。

適切な申請書を作成し、事業の成長戦略を明確にすることで、採択される可能性も高まります。

競争が激化する中で、自院・自社の強みを活かしながら、補助金を賢く活用して差別化を図り、持続的な発展を目指しましょう。

今後も、補助金や助成金制度は変化する可能性があるため、最新情報を常にチェックし、活用できるものは積極的に取り入れることが重要です。

経営者としての選択肢を広げ、より良いサービスを提供できる環境を整えるためにも、ぜひ「小規模事業者持続化補助金」の活用を検討してみてください。

弊社では、無料補助金チェックサービスや、「補助金・助成金」および「中小企業施策(経営力向上計画・先端設備等導入計画・経営革新計画・事業継続力強化計画等)」、「融資・資金調達サポート」などの申請サポートをおこなっております。

また、ヘルスケア業界向けにホームページ作成、SEO対策、MEO対策、リスティング広告運用代行などのデジタルマーケティング支援をおこなっております。

ご不明な点がございましたら、お気軽にお問い合わせください。

XとLINEにて情報(経営やマーケティング、業界情報)を配信しています。また、フォローや友達追加でお問い合わせなどにも対応しています。