※2024/4/8追記:最新の情報にリニューアルしています。

企業経営において高齢化や人材不足が進み、引退したくても「会社の跡継ぎがいない」「社内や家族で後継者が見つからない」「身近にお願いできる人がいない」「誰も名乗りを上げない」と悩む経営者が増えています。

とはいえ、これまで長年にわたって培ってきた「顧客関係やリスト」、「従業員の能力・経験」、「地域における認知」、「情報交換のネットワーク」、「取引先との付き合い」、などの貴重な経営資源を、跡継ぎがいないという理由で放棄するのは、非常に惜しいことです。

そこで、社外に目を向けて後継者を探す事業承継、あるいは事業承継に伴うM&A(合併・買収・組織再編など)が注目されているのです。そうした事業承継に必要となる経費の一部を補助し、ひとつの会社が持つ貴重な経営資源を将来へと繋いでいくのが、「事業承継・引継ぎ補助金」の大切な役割とされています。

また、事業規模が小さい経営者ほど「事業の価値を低く見積もっている」事が多いのですが、上述したような無形の経営資源には大きな価値があるものです。

このことから、本記事では「事業承継・引継ぎ補助金」について説明していきます。

他の補助金と大きく異なるのは、新規事業開始や既存事業の販路・拡大や生産性向上を目的としているものが多い中、引退しようとしている経営者が別の事業者にバトンタッチする事業承継の場面に特化しているのが、事業承継・引継ぎ補助金の特徴です。

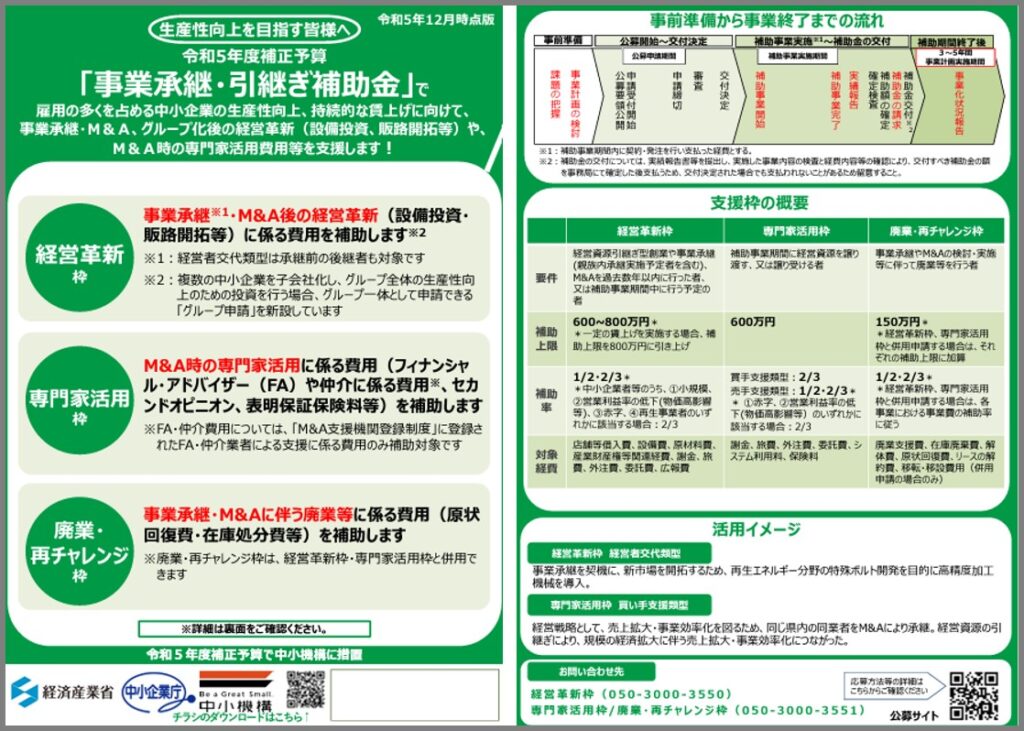

事業承継・引継ぎ補助金には、目的によって大きく3つの申請枠(経営革枠枠、専門家活用枠、廃業・再チャレンジ枠)が用意されています。

目次

概要

中小企業庁は2022年5月31日から、事業承継やM&A(事業再編・事業統合等。経営資源を引き継いで行う創業を含む。)を契機とした経営革新等への挑戦や、M&Aによる経営資源の引継ぎ、廃業・再チャレンジを行おうとする中小企業者等を後押しするため、「事業承継・引継ぎ補助金」による支援を実施しています。

「事業承継・引継ぎ補助金」は、事業承継やM&Aに伴う経営資源の引継ぎに要する経費の一部を補助する事業を行うことにより、事業承継やM&Aを促進し、日本経済の活性化を図ることを目的とする補助金です。

対象経費は、経営革新等にかかる費用(設備投資費用、人件費、店舗・事務所の改築工事費用等)および、引継ぎ時の専門家等活用に係る費用(M&A支援業者に支払う手数料、デューデリジェンスにかかる専門家費用等)や、経営革新・経営資源の引継ぎ・再チャレンジに伴う廃業費用となっています。

そして、事業承継・引継ぎ補助金は、「経営革新枠」、「専門家活用枠」、「廃業・再チャレンジ枠」の3申請枠および各類型に分かれており、概要は以下の通りです。

| 事業 | 補助対象となる取組み内容 | 補助対象経費 | 補助率・補助上限 |

| 経営⾰新枠 | 事業承継・M&A後の経営革新等(設備投資・ 販路開拓等)に係る費用を補助 | 設備投資費用、 |

|

| 専門家活用枠 | M&Aによる経営資源の引継ぎを支援するため、M&Aに係る専門家等の活用費用(ファイナンシャル・アドバイザーや仲介、デューデリジェンス、セカンドオピニオン、表明保証保険料等)を補助 | M&A支援業者に支払う手数料*、デューデリジェンスにかかる専門家費用、セカンドオピニオン 等

※FA・仲介費用については、「M&A支援機関登録制度」に登録 |

|

| 廃業・再チャレンジ枠 | 事業承継・M &Aに伴う廃業に係る費用(原状回復費・在庫処分費等)を補助

※事業承継・M&Aに伴って一部事業の廃業を行う場合 |

廃業支援費、在庫廃棄費、解体費 等 |

|

それでは、それぞれの申請枠および類型について詳細を見ていきましょう。

経営革新枠(創業支援類型、経営者交代類型、M&A類型)

.jpg)

事業承継やM&A(事業再編・事業統合等。経営資源を引き継いで行う創業を含む。)を契機とした経営革新等(事業再構築、設備投資、販路開拓、経営統合作業(PMI)等)への挑戦に要する費用が対象となります。

(こんな方におすすめ)

- 新しい商品の開発やサービスの提供を行いたい

- 新たな顧客層の開拓に取り組みたい

- 今まで行っていなかった事業活動を始めたい

- M&A後に行うPMIの支援を受けたい

支援類型

経営革新に取り組む中小企業・小規模事業者を「創業支援類型」「経営者交代類型」「M&A類型」の3つの類型に応じて支援します。

尚、3類型ともに物品・不動産等のみを保有する事業の承継(売買含む)は対象となりません。

創業支援類型(Ⅰ型)

創業を契機として、(廃業を予定している者等から)引き継いだ経営資源を活用して、経営革新等に取り組む者を支援する類型

対象

以下のいずれも満たす必要があります。

- 事業承継対象期間内(補助事業完了期限日から遡ること5年の間)に法⼈の設⽴⼜は個⼈事業主としての開業を⾏う場合

※8次公募における事業承継対象期間は、2019年9⽉17⽇~2024年9⽉16⽇ - 創業にあたって、廃業を予定している者等から、有機的⼀体としての経営資源を引き継ぐ場合

※物品・不動産等のみを保有する事業の承継(売買含む)は対象外

※設備のみを引き継ぐ等、個別の経営資源のみを引き継ぐ場合は該当しない

経営者交代類型(Ⅱ型)

親族内承継や従業員等の事業承継を契機として、経営革新等に取り組む者を支援する類型

対象

以下のいずれも満たす必要があります。

- 親族内承継や従業員承継等の事業承継(事業再生を伴うものを含む)。

- 産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者により特定創業支援事業を受ける者等、経営等に関して一定の実績や知識等を有している者であること。

※物品・不動産等のみを保有する事業の承継(売買含む)は対象外

※承継者が法人の場合、事業譲渡や株式会社譲渡等による承継は原則として対象外

M&A類型(Ⅲ型)

事業再編・事業統合等のM&Aを契機として、経営革新等に取り組む者を支援する類型

対象

以下のいずれも満たす必要があります。

- 事業再編・事業統合等のM&A。

- 産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者により特定創業支援事業を受ける者等、経営等に関して一定の実績や知識等を有している者であること。

※物品・不動産等のみを保有する事業の承継(売買含む)は対象外 - ※親族内承継は対象外

補助対象者

本補助事業の補助対象者は、以下の1.~11.の要件を満たし、かつ後述する「事業承継の要件」を満たす中小企業者等または特定非営利活動法人となります。

- 日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。

- 補助対象者は、地域経済に貢献している(創業支援類型(Ⅰ型)においては貢献する予定の)中小企業者等であること。地域の雇用の維持、創出や地域の強みである技術、特産品で地域を支える等、地域経済に貢献している(または貢献する予定の)中小企業者等であること。

- 補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。

- 補助対象者は、法令遵守上の問題を抱えていないこと。

- 補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。

- 補助対象者は、事務局が必要と認めるときは、事務局が補助金の交付申請ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて再度通知することに同意すること。

- 補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。

- 補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと

- 補助金申請時・利用時・事業報告提出時等に提供いただいた全ての情報は、中小企業庁関連事業データ利活用ポリシーに則り、効果的な政策立案や経営支援等(申請者への各種情報提供、支援機関による個社情報閲覧等)のために、行政機関(中小企業庁・経済産業省)やその業務委託先、独立行政法人、大学その他の研究機関、施設等機関に提供・利用され、かつ、支援機関からのデータ開示依頼に対して申請者の承認があれば支援機関にも提供される場合があるため、補助対象者は本申請を行うことにより、本データ利用に同意すること。

- 補助対象者は中小企業庁が所管する他補助金に申請した内容について未達成となっていないことが条件となる。

- 事務局が求める補助対象事業に係る調査やアンケート等に協力できること。

補助率に関する補助対象者の要件(補助対象者の特例)

以下のいずれかに該当する補助対象者においては、補助率を 2/3 以内とする(不該当は補助率1/2以内)。

- 中小企業基本法上の小規模企業者

表2:小規模事業者の定義 業種分類 定義 製造業その他 従業員数が20人以下の会社・個人事業主 商業・サービス業

※商業=卸売業・小売業従業員数が5人以下の会社・個人事業主 サービス業のうち宿泊業・娯楽業 従業員数が20人以下の会社・個人事業主 - 物価高の影響等により、営業利益率が低下している者

(1)直近の事業年度(申告済み)と 2 期前の事業年度(通年)

(2)直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度のうち、それぞれ任意の連続する 3 か月(当該期間の前年度同時期)の平均

上記(1)(2)の期間における営業利益率を比較した場合に低下していること - 直近決算期の営業利益または経常利益が赤字の者

- 中小企業活性化協議会(旧:中小企業再生支援協議会)等からの支援を受けており、公募申請時において以下のいずれかに該当することを証明する書類を提出する者

1)再生計画等を「策定中」の者

2)再生計画等を「策定済」かつ公募終了日から遡って 3 年以内の間(令和 2 年 3 月 17 日以降)に再生計画等が成立等した者

事業承継の要件

補助対象事業となる事業承継は、補助事業完了期限日から遡ること5年の間(以下、「事業承継対象期間」という。)に、中小企業者等間における事業を引き継がせる者(以下、「被承継者」という。)と事業を引き継ぐ者(以下、「承継者」という。)の間でM&A 等を含む事業の引き継ぎを行った又は行うこととし、本補助金で定める形態(事業承継形態に係る区分整理)を対象とします。

※8次公募における「事業承継対象期間」は、2017年4月1日から2024年4月24日

ただし、経営者交代型(Ⅱ型)における同一法人内の代表者交代による事業承継においては、将来経営者となることが十分見込まれる後継者が選定されており、要件を満たす場合は対象となります(未来の承継について)。

なお、承継者と被承継者による実質的な事業承継が行われていない(例:グループ内の事業再編、物品・不動産等のみを保有する事業の承継等)と事務局が判断した場合及び、M&A 型(Ⅲ型)において親族内承継であると事務局が判断した場合等は対象外となる。

また、M&A 型(Ⅲ型)のうち株式譲渡の形態においては、株式譲渡後に承継者が保有する被承継者の議決権が過半数超になることが補助対象事業の要件となります。

■グループ申請での事業承継

M&A類型(Ⅲ型)において、上述の事業承継対象期間内に複数の被承継者(対象会社)を株式譲渡、株式交換又は株式移転によって連結子会社とした場合、最大4者の被承継者との共同申請を可能とする「グループ申請」を導入する。

補助対象事業

経営者の交代又は事業再編・事業統合等を契機として、承継者が引き継いだ経営支援を活用して行う経営革新等に係る取組を補助対象事業とする。なお、「認定経営革新等支援機関による確認書」にて下記要件を満たしていることの確認を実施すること。

(1) 中小企業者等である被承継者から事業を引き継いだ中小企業者等である承継者による、引き継いだ経営資源を活用した経営革新等に係る取組であること。

(2)補助事業期間を含む 5 年間の補助事業計画において、生産性向上要件(「付加価値額」又は「1 人当たりの付加価値額」の伸び率が 3%/年の向上を含む計画であること。)を達成する計画を立案し、同計画の達成に関する蓋然性が高い取組であること。

※付加価値額とは、営業利益、人件費、減価償却費を足したもの

※生産性向上要件の達成状況については、補助事業終了後の事業化状況報告等にて、事務局により進捗を確認

(3)「補助対象者」に該当する者が行う経営革新的な事業であること。具体的には、以下に例示する内容を伴うものであり、かつ、補助事業期間を含む事業計画において、実行的な支援として、認定経営革新等支援機関の署名がある確認書をもって確認ができる事業であること。

- デジタル化に資する事業(DXに資する新たな製品・サービス、デジタル技術の活用による生産プロセス・サービス提供方法の改善等)

- グリーン化に資する事業(温室効果ガスの排出削減に資する新たな製品・サービス、炭素生産性向上を伴う生産プロセス・サービス提供方法の改善等)

- 事業再構築に資する事業(新分野展開、事業転換、業種転換、業態転換)

(4) 補助対象事業は、以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和 23 年法律第 122 号)第 2 条において規定される各営業を含む)

- 国(独立行政法人を含む)及び地方自治体の他の補助金、助成金を活用する事業

※公的医療保険及び介護保険からの診療報酬及び介護報酬、固定価格買取制度等との重複がある場合も該当します

公的医療保険及び介護保険からの診療報酬及び介護報酬、固定価格買取制度等(以下、「報酬事業等」という。)との重複がある場合において、補助対象となる設備等が、報酬事業等とは別の事業において活用されることが明確に示す必要があります。

補助対象経費

補助対象事業を実施するために必要となる経費のうち、以下の1.~3.の全ての要件を満たすものであって、事務局が必要かつ適切と認めたものが補助対象経費となります。

- 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

- 補助事業期間内に契約・発注を行い支払った経費

- 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

| 費目名 | 概要 | |

| 事業費 | ||

| 店舗等借入費 | 国内の店舗・事務所・駐車場の賃借料・共益費・仲介手数料 | |

| 設備費 | 国内の店舗・事務所等の工事、国内で使用する機械器具等調達費用 | |

| 原材料費 | 試供品・サンプル品の製作に係る経費(原材料費) | |

| 産業財産権等関連経費 | 補助対象事業実施における特許権等取得に要する弁理士費用 | |

| 謝金 | 補助対象事業実施のために謝金として依頼した専門家等に支払う経費 | |

| 旅費 | 販路開拓等を目的とした国内外出張に係る交通費、宿泊費 | |

| マーケティング調査費 | 自社で行うマーケティング調査に係る費用 | |

| 広報費 | 自社で行う広報に係る費用 | |

| 会場借料費 | 販路開拓や広報活動に係る説明会等での一時的な会場借料費 | |

| 外注費 | 業務の一部を第三者に外注(請負)するために支払われる経費 | |

| 委託費 | 業務の一部を第三者に委託(委任)するために支払われる経費 | |

| 廃業費 | 廃業支援費 | 廃業に関する登記申請手続きに伴う司法書士等に支払う作成経費 |

| 在庫廃棄費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費 | |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 | |

| 原状回復費 | 借りていた設備等を返却する際に義務となっていた原状回復費用 | |

| リースの解約費 | リースの解約に伴う解約金・違約金 | |

| 移転・移設費用(Ⅰ型・Ⅲ型のみ計上可) | 効率化のため設備等を移転・移設するために支払われる経費 |

補助上限額・補助率等

補助対象者に交付する補助額は補助対象経費の 3 分の 2 以内であって、以下のとおりとなります。

※ 補助金の交付は補助対象事業完了後の精算後の支払い(実費弁済)

| 類型 | 補助率 | 補助下限額 | 補助上限 | 上乗せ額(廃業費) |

| 創業支援類型(Ⅰ型) | 補助対象経費の2/3または1/2以内 ※補助額の内400万円超~600万円の部分の補助率は1/2 |

100万円 | 600万円または800万円以内 ※生産性向上要件を満たさない場合は400万円以内 ※廃業費用に関連する上乗せ額は150万円以内 |

+150万円以内 |

| 経営交代類型(Ⅱ型) | ||||

| M&A類型(Ⅲ型) |

補助上限額の変更に関する賃上げ要件(賃上げ特例)

補助事業期間において一定の賃上げを実施することで、補助上限額を800万円となります。尚、補助額の内600万円を超え800万円以下の部分の補助率は1/2以内となります。

以下に掲げる一定の賃上げを実施しない場合、補助上限額は600万円です。

以下①②のいずれかを達成すること。

① 補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+50円以上の賃上げ

② ①を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+50円以上の賃上げ

※比較する地域別最低賃金は、交付申請日時点の最新とする。

※対象とする事業場は、補助事業の実施先(被承継者を含む)であること。

※賃上げの達成については補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。実績報告時に本要件を未達の場合は、交付決定通知書に記した補助上限額の変更(800万円を600万円に減額)を行う。

※補助事業終了後も、後年の事業化状況報告書において、継続して賃金台帳の提出を求め、賃上げ状況が継続されない場合は返還を求める場合があるので注意すること。

各要件に応じた補助上限額・補助率

このように、補助率に関する補助対象者の要件(補助対象者の特例)および補助上限額の変更に関する賃上げ要件(賃上げ特例)は、必要に応じて下表で確認してください。

| 条件(補助対象者の特例) | 賃上げ | 補助上限額 | 補助額 | 補助率 |

上記のいずれかに該当 |

実施 | 800万円 | 600万円超~800万円相当部分 | 1/2以内 |

| ~600万円相当部分 | 2/3以内 | |||

| 実施せず | 600万円 | - | 2/3以内 | |

| 上記1.~4.該当なし | 実施 | 800万円 | 600万円超~800万円相当部分 | 1/2以内 |

| ~600万円相当部分 | 1/2以内 | |||

| 実施せず | 600万円 | - | 1/2以内 | |

| 廃業費 (併用時) | 150万円 | - | 事業費に従う (1/2又は2/3以内) |

加点事由

以下のいずれかの事由に該当する場合は、審査において加点されます。

※それぞれ、該当することを証する書類を提出が必要となります。

- 「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けていること

- 交付申請時に有効な期間における経営力向上計画の認定、経営革新計画の承認又は先端設備等導入計画の認定書を受けていること

- 交付申請時に「地域おこし協力隊」として地方公共団体から委嘱を受けており、かつ承継者が行う経営革新等に係る取組の実施地が当該地域(市区町村)であること

- Ⅰ型の申請にあたって、認定市区町村による「特定創業支援等事業」の支援を受けていること

- Ⅰ・Ⅲ型の申請にあたって、第三者により補助対象事業となる事業承継の形態に係るPMI 計画書(100 日プラン等)が作成されていること

- 交付申請時点で「地域未来牽引企業」であること

- 交付申請時点で「健康経営優良法人」であること

- 交付申請時点で「サイバーセキュリティお助け隊サービス」を利用する中小企業等であること

- 交付申請時点で「(連携)事業継続力強化計画」の認定を受けていること

- 交付申請時点で、申請者の代表者(予定を含む。)が「アトツギ甲子園」の出場者(地方予選を含む)であること

- 交付申請時点で、ワーク・ライフ・バランス等の推進の取り組みを実施していること

①:女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づく「えるぼし認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者

②:次世代育成支援対策推進法(次世代法)に基づく「くるみん認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している事業者 - 以下を満たす賃上げを実施予定であり、従業員に表明していること。

・ 補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+30円以上となる賃上げ (上記を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+30円以上となる賃上げ)

※比較する地域別最低賃金は、交付申請日時点の最新とする。

※賃上げの達成については、補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。

※加点事由としての賃上げに加えて、補助上限額の引き上げを申請する場合は、公募要領内「補助上限額、補助率等」を参照すること。

※なお、加点を受けたうえで、本補助金で採択されたにも関わらず、加点要件が未達の場合 は、所要の措置を講じることとなる。詳細情報は後ほど公開する。

参考

専門家活用枠(買い手支援類型、売り手支援類型)

.jpg)

事業承継・引継ぎ補助金において、事業再編・事業統合に伴う中小企業者等の経営資源の引継ぎに要する経費の一部を補助する事業として専門家活用事業として「買い手支援類型」、「売り手支援類型」の2類型が定められています。

そのため、M&Aにより経営資源を他者から引継ぐ、あるいは他者に引継ぐ予定の中小企業・小規模事業者(個人事業主を含む。)が対象となります。

(こんな方におすすめ)

- M&Aの成約に向けて取組を進めている方

- M&Aに着手しようと考えている方

支援類型

事業承継・引継ぎ補助金は、地域の需要及び雇用の維持や、地域の新たな需要の創造及び雇用の創出を図り、我が国経済を活性化させる事業再編・事業統合を促進するという観点から、以下の 2 類型(「買い手支援類型(Ⅰ型)」、「売り手支援類型(Ⅱ型)」)を対象としています。

買い手支援類型(Ⅰ型)

事業再編・事業統合に伴い株式・経営資源を譲り受ける予定の中小企業・小規模事業者を支援

対象

株式・経営資源の引継ぎに関する最終契約書の契約当事者(予定含む)となる中⼩企業者等

売り手支援類型(Ⅱ型)

事業再編・事業統合に伴い株式・経営資源を譲り渡す予定の中小企業・小規模事業者を支援

対象

株式・経営資源の引継ぎに関する最終契約書の契約当事者(予定含む)となる中⼩企業者等

補助対象者

本補助事業の補助対象者は、以下の1.~11.の要件を満たし、かつ後述する「経営資源引継ぎの要件」を満たす最終契約書の契約当事者(予定含む)たる中小企業者等となります。

ただし、売り手支援型(Ⅱ型)の株式譲渡に関しては、以下の1.~11.の要件を満たし、かつ後述する「経営資源引継ぎの要件」を満たす株式譲渡に伴い異動する株式を発行している中小企業(対象会社)及び対象会社と共同申請した対象会社の議決権の過半数を有する株主(支配株主)または対象会社の議決権の過半数を有する株主の代表者(株主代表)とする。

- 日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。

- 補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。

- 補助対象者は、法令遵守上の問題を抱えていないこと。

- 補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。

- 補助対象者は、事務局が必要と認めるときは、事務局が補助金の交付申請ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて再度通知することに同意すること。

- 補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。

- 補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと

- 補助金申請時・利用時・事業報告提出時等に提供いただいた個人情報を含む全ての情報は、事業実施や効果的な政策立案、経営支援等(申請者への各種情報提供等)のために、事務局から国及び独立行政法人中小企業基盤整備機構に提供された後、統計的な処理等をされて匿名性を確保しつつ公表される場合や、その他本公募要領に記載された利活用をされる場合があるため、本申請を行うことにより、本データ利用について同意すること。 尚、本補助金の審査にあたっては、中小企業庁所管の他補助金事務局が保有する、申請者に係る他補助金の申請・交付等に関する情報を利用する。また、効率的な補助金執行のため、本補助金の申請・交付等に関する情報についても、中小企業庁所管の他補助金事務局に対して情報共有することに同意すること。

- 補助対象者は中小企業庁が所管する他補助金に申請した内容について未達成となっていないことが条件となる。

- 事務局が求める補助対象事業に係る調査やアンケート等に協力できること。

- ファイナンシャルアドバイザー(以下、「FA」という)・M&A 仲介費用を補助対象経費とする場合は、補助事業対象者の内容について、「M&A 支援機関登録制度」に登録された登録 FA・M&A 仲介業者により、M&A 支援機関登録制度事務局に対し実績報告がなされることに同意すること。

- 「M&A 支援機関登録制度(https://ma-shienkikan.go.jp/)」に登録された FA・仲介業者又は FA・仲介業者(法人)の代表者が、補助対象者又は補助対象者(法人)の代表者と同一でないこと。

経営資源引継ぎの要件

補助対象事業となる経営資源引継ぎは、補助事業期間に経営資源を譲り渡す者(以下、「被承継者」という。)と経営資源を譲り受ける者(以下、「承継者」という。)の間で事業再編・事業統合が着手もしくは実施される予定であること、又は廃業を伴う事業再編・事業統合等が行われる予定であることとし、本事業における「経営資源引継ぎ形態に係る区分整理」で定める形態を対象としています。

なお、承継者と被承継者による実質的な事業再編・事業統合が行われていない(例:事業再編・事業統合を伴わない物品・不動産等のみの売買、グループ内の事業再編及び親族内の事業承継等)と事務局が判断した場合は対象外となります。

補助対象事業

事業再編・事業統合に伴う経営資源の引継ぎを行う予定の補助対象者において、「支援類型」及び「経営資源引継ぎの要件」に該当し、加えて以下の要件を満たしていること。

(1) 補助対象事業は、以下の①または②に該当すること。

①買い手支援型においては以下の 2 点を満たすこと

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、シナジーを活かした経営革新等を行うことが見込まれること。

- 事業再編・事業統合に伴い経営資源を譲り受けた後に、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること。

②売り手支援型においては以下の点を満たすこと

- 地域の雇用をはじめ、地域経済全体を牽引する事業等を行っており、事業再編・事業統合により、これらが第三者により継続されることが見込まれること。

(2) 補助対象事業は、以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和 23 年法律第 121 号)第 2 条において規定される各営業を含む)

- 国(独立行政法人を含む)及び地方自治体の他の補助金、助成金を活用する事業

※ 同一の補助対象経費に対して国(独立行政法人を含む)及び地方自治体の他の補助金、助成金の交付を受けている、又は受ける見込みである場合は対象外

補助対象経費

補助対象事業を実施するために必要となる経費のうち、以下の1.~3.の全ての要件を満たすものであって、事務局が必要かつ適切と認めたものが補助対象経費となります。

- 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

- 補助事業期間内に契約・発注を行い支払った経費

- 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

| 類型 | 補助対象経費の区分 |

| 買い手支援類型(Ⅰ型) | 謝金、旅費、外注費、委託費、システム利用料、保険料、廃業費:廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、移転・移設費用 |

| 売り手支援類型(Ⅱ型) |

補足

- M&A マッチングサイト等プラットフォーマーが提供するサイトを利用した際の登録料、利用料、成約手数料はシステム手数料に区分します。

ただし、プラットフォーマーが付加的に提供する FA 又は仲介業務に関するサービスについては、委託費に区分して整理します。 - 保険料は、M&A 当事者間で交わされる最終合意契約に規定される表明保証条項に関して、事後的に当該表明保証条項違反が判明することに起因して発生する損害等を補償目的とする保険契約等に係る保険料に関するものが対象となります。

・買い手支援類型(Ⅰ型):買い手手配の表明保証保険に係る保険料

・売り手支援類型(Ⅱ型):売り手手配の表明保証保険に係る保険料

※同一成約事案に対して買い手及び売り手が重複加入とならないようにすることが必要 - 廃業費は廃業・再チャレンジ申請と併用申請した場合のみ補助対象経費となるため注意すること。

- 商品在庫等を売却して対価を得る場合の処分費は、補助対象経費とならないため注意すること。

委託費について

委託費のうち、FA・M&A 仲介費用については、「M&A 支援機関登録制度」に登録された登録 FA・M&A 仲介業者による FA 又は M&A 仲介費用のみが補助対象経費となります。

M&A登録支援機関

登録 FA・M&A 仲介業者については、中小企業庁 HP 又は M&A 支援機関登録制度事務局 HP において公表されているため、補助対象事業において FA 又は M&A 仲介業者の利用を検討する場合は必ず参照してください。

※「M&A 支援機関登録制度」に登録された FA・M&A 仲介業者かの要件確認は、実績報告提出時

(参考 URL):https://ma-shienkikan.go.jp/

中間報酬、成功報酬について

委託費のうち、FA・M&A 仲介費用の基本合意に基づく「中間報酬」については、補助事業期間内に以下 A 又は B を行い、補助事業期間内に支払った経費が補助対象経費となります。

また、FA・M&A 仲介費用の最終契約に基づく「成功報酬」については、補助事業期間内に以下 A 又は C を行い、補助事業期間中に支払った経費が補助対象経費となります。なお、2022 年 3 月 31 日前に締結した FA・M&A 仲介業者との委任契約に専任条項*¹があり、相見積を取得することが FA・M&A 仲介業者との契約上困難な場合は、当該補助対象経費について、相見積の取得は不要となります。

- 選任専門家と契約書を締結

- 交渉相手と中間報酬について定めのある基本合意書を締結(意向表明書は不可)

- 交渉相手と成功報酬について定めのある最終契約書を締結

(※1)専任条項とは、FA・M&A 仲介業者との委任契約の内容において、並行して他の M&A 専門業者への業務依頼を行うことを禁止する条項のこと。なお、中小 M&A ガイドラインでは専任条項の対象範囲を無限定にすることは推奨していないため留意してください。

補助上限額・補助率等

補助対象者に交付する補助額は補助対象経費の 3 分の 2 以内であって、以下のとおりとなります。

※ 補助金の交付は補助対象事業完了後の精算後の支払い(実費弁済)

| 類型 | 補助率 | 補助下限額 | 補助上限 | 上乗せ額(廃業費) |

| 買い手支援類型(Ⅰ型) | 補助対象経費の2/3以内 | 50万円 | 600万円以内 ※補助事業期間内に経営資源の引継ぎが実現しなかった場合は300万円以内 |

+150万円以内 ※補助事業期間内に実現しなかった場合は対象外 |

| 売り手支援類型(Ⅱ型) | 補助対象経費の1/2または2/3以内 ※「売り手支援型の補助率に関して」下記参照 |

売り手支援類型の補助率に関して(売り手支援類型の補助率の特例)

以下1.2.のいずれかに該当する場合は、補助率が 2/3 以内となります(該当しない場合は1/2 以内)。

- 物価高等の影響により、営業利益率が低下している者

―具体的には、直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度において、

(1)直近の事業年度(申告済み)と 2 期前の事業年度(通年)

(2)直近の事業年度(申告済み)及び交付申請時点で進行中の事業年度のうち、それぞれ任意の連続する 3 か月(当該期間の前年度同時期)の平均

上記(1)(2)のそれぞれの期間における営業利益率を比較した場合に、低下していること。 - 直近決算期の営業利益または経常利益が赤字の者

加点事由

以下のいずれかの事由に該当する場合は、審査において加点されます。

※それぞれ、該当することを証する書類を提出が必要となります。

【買い手支援類型(Ⅰ型)・売り手支援類型(Ⅱ型)共通】

- 「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けていること。

- 交付申請時に有効な期間における「経営力向上計画」の認定、「経営革新計画」の承認又は「先端設備等導入計画」の認定書を受けていること。

- 交付申請時点で「地域未来牽引企業」であること。

- 交付申請時点で中小企業基本法等の小規模企業者であること。

- 交付申請時点で「(連携)事業継続力強化計画」の認定を受けていること。

- 交付申請時点で、ワーク・ライフ・バランス等の推進の取り組みを実施していること。具体的には、以下のいずれかに事業者として該当すること。

①:女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づく「えるぼし認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者

②:次世代育成支援対策推進法(次世代法)に基づく「くるみん認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している事業者 - 交付申請時点で「健康経営優良法人」であること。

- 交付申請時点で「サイバーセキュリティお助け隊サービス」を利用する中小企業等であること。

- 以下①②のいずれかを達成する賃上げを実施すること。

① 補助事業期間終了時に、事業場内最低賃金が地域別最低賃金+30円以上の賃上げ

② (①を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+30円以上

の賃上げ

※比較する地域別最低賃金は、交付申請日時点の最新とする。

※賃上げの達成については補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。

※加点を受けたうえで、本補助金で採択されたにも関わらず、加点要件が未達の場合は、所要の措置を講じることとなる。

※加点項目の詳細は、経営革新枠の【参考】をご覧ください。

廃業・再チャレンジ枠

.jpg)

事業承継・引継ぎ補助金において、再チャレンジに取り組むための廃業に係る経費の一部を補助する事業として、定められています。

そのため、既存の事業を廃業し、新たな取り組みにチャレンジする予定の中小企業・小規模事業者(個人事業主を含む。)が対象となります。

※再チャレンジの主体は、法人の場合は株主、個人事業主の場合は個人事業主本人となります。

(こんな方におすすめ)

- 事業の廃業を考えている方

対象となる廃業・再チャレンジ

本補助金は、廃業・再チャレンジを行う中小企業者等に対する支援のため、以下の行動を伴う廃業が対象となります。

(1)事業承継またはM&Aで事業を譲り受けた後の廃業

事業承継(事業再生を伴うものを含む)によって事業を譲り受けた中小企業者等が、新たな取り組みを実施するにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合。

※経営革新枠との併用

(2)M&Aで事業を譲り受けた際の廃業

M&Aによって事業を譲り受ける中小企業者等(他者の経営資源を引き継いで創業した者も対象)が、事業を譲り受けるにあたって既存の事業あるいは譲り受けた事業の一部を廃業する場合。

※専門家活用枠との併用

(3)M&Aで事業を譲り渡した際の廃業

M&Aによって事業を譲り渡す中小企業者等が、M&A後も手元に残った事業を廃業する場合。

※専門家活用枠との併用

(4)M&Aで事業を譲り渡せなかった廃業・再チャレンジ

M&Aによって事業を譲り渡せなかった中小企業者等の株主、または個人事業主が、地域の新たな需要の創造または雇用の創出にも資する新たなチャレンジをするために既存事業を廃業する場合。

補助対象者

本補助金の補助対象者は、以下の1.~10.の要件を満たし、かつ後述する「廃業・再チャレンジの要件」を満たす中小企業者等であること。

なお、「廃業・再チャレンジの要件」1.~3.に該当する場合は、経営革新事業または専門家活用事業との併用すること(以下、「併用申請」という。)とし、補助対象者は、経営革新事業または専門家活用事業の公募要領に記載された要件を満たす中小企業者等であることが必要。

また、「廃業・再チャレンジの要件」4.に該当する場合は、以下の11.及び12.の要件を満たすことが必要。

経営革新事業または専門家活用事業いずれかの事業と併用せず、廃業・再チャレンジ事業単独で申請する場合(再チャレンジ申請)は、廃業する予定である中小企業(対象会社)及び対象会社の議決権の過半数を有する株主(支配株主)または対象会社の議決権の過半数を有する株主の代表者(株主代表)のいずれかにて共同申請することが必要。

- 日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。

- 補助対象者は、地域経済に貢献している(しようとしている)中小企業者等であること。地域の雇用の維持、創出や地域の強みである技術、特産品で地域を支える等、地域経済に貢献している(しようとしている)中小企業者等であること。

- 補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。

- 補助対象者は、法令遵守上の問題を抱えていないこと。

- 補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。

- 補助対象者は、事務局が必要と認めるときは、事務局が補助金の交付申請ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて再度通知することに同意すること。

- 補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。

- 補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと

- 補助金申請時・利用時・事業報告提出時等に提供いただいた個人情報を含む全ての情報は、事業実施や効果的な政策立案、経営支援等(申請者への各種情報提供等)のために、事務局から国及び独立行政法人中小企業基盤整備機構に提供された後、統計的な処理等をされて匿名性を確保しつつ公表される場合や、その他本公募要領に記載された利活用をされる場合があるため、本申請を行うことにより、本データ利用について同意すること。 尚、本補助金の審査にあたっては、中小企業庁所管の他補助金事務局が保有する、申請者に係る他補助金の申請・交付等に関する情報を利用する。また、効率的な補助金執行のため、本補助金の申請・交付等に関する情報についても、中小企業庁所管の他補助金事務局に対して情報共有することに同意すること。

- 補助対象者は中小企業庁が所管する他補助金に申請した内容について未達成となっていないことが条件となる。

- 事務局が求める補助対象事業に係る調査やアンケート等に協力できること。

- M&A(事業の譲り渡し)に着手したものの、成約に至らなかった者であること

- 廃業後、再チャレンジする事業に関する計画を作成し、認定支援機関の確認を受け、提出すること。

廃業・再チャレンジの要件

併用申請の場合は補助事業期間終了日までにM&A又は廃業が完了していること。

また廃業に伴って以下の(1)~(3)を行った、または行う予定であること。

再チャレンジ申請の場合は補助事業期間終了日までに廃業が完了していること。

また廃業に伴って以下の(4)を行った、または行う予定であること。

【廃業に伴って求められる行動】

(1) 事業承継後M&A後の新たな取り組み

(2) M&Aによって他者から事業を譲り受ける。(全部譲渡・一部譲渡含む。)

(3) M&Aによって他者に事業を譲り渡す。(全部譲渡・一部譲渡含む)

(4) 2020年以降に売り手としてM&Aへの着手し、6か月以上取り組んでいること+廃業後に再チャレンジ

(1)の内容は経営革新枠の補助対象事業に、(2)(3)の内容は専門家活用の補助対象事業に該当し、経営革新枠または専門家活用枠で採択されていることが必要。(補助対象事業に該当するものの採択されていない、あるいは別の補助金に採択されているケースにおいて本事業の申請は不可。)

再チャレンジの内容

(1)再チャレンジとして支配株主または株主代表、もしくは個人事業主が実施する事業は以下のいずれにも該当しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和 23 年法律第 122 号)第 2 条において規定される各営業を含む)

(2)再チャレンジは、地域の新たな需要の創造または雇用の創出にも資する、以下に例示するような新たな活動に支配株主または株主代表、もしくは個人事業主が取り組むこととする。

- 新たに新しい法人を設立

- 個人事業主として新たな事業活動を実施

- 自身の知識や経験を活かせる企業への就職や社会への貢献等

補助対象事業

中小企業者等が、事業承継やM&Aに伴う廃業、経営者の交代又はM&A等を契機として承継者が行う経営革新等に伴う廃業(併用申請)、中小企業者等(またはその株主)もしくは個人事業主が新たなチャレンジをするために行う既存事業の廃業(再チャレンジ申請)を補助対象事業とする。

(1)廃業の対象は以下のパターンがあり、再チャレンジ申請の場合は①のみ、併用申請の場合は①②が申請の対象となる。

- 会社自体を廃業するために、補助事業期間内に廃業登記を行う、在庫を処分する、建物や設備を解体する、原状回復を行う事業

- 事業の一部を廃業(事業撤退)するために、補助事業期間内に廃業登記を行う、在庫を処分する、建物や設備を解体する、原状回復を行う事業

(2) 廃業する事業が補助対象事業は、以下のいずれにも合致しないこと。

- 公序良俗に反する事業

- 公的な資金の使途として社会通念上、不適切であると判断される事業(風俗営業等の規制及び業務の適正化等に関する法律(昭和 23 年法律第 121 号)第 2 条において規定される各営業を含む)

- 国(独立行政法人を含む)及び地方自治体の他の補助金、助成金を活用する事業

※ 同一の補助対象経費に対して国(独立行政法人を含む)及び地方自治体の他の補助金、助成金の交付を受けている、又は受ける見込みである場合は対象外

補助対象経費

補助対象事業を実施するために必要となる経費のうち、以下の1.~3.の全ての要件を満たすものであって、事務局が必要かつ適切と認めたものが補助対象経費となる。

- 使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

- 補助事業期間内に契約・発注を行い支払った経費

- 補助事業期間終了後の実績報告で提出する証拠書類等によって金額・支払い等が確認できる経費

| 廃業支援費 | ・廃業に関する登記申請手続きに伴う司法書士等に支払う作成経費 ・解散事業年度・清算事業年度・残余財産確定事業年度(いずれも法人の場合)における会計処理や税務申告に係る専門家活用費用 ・精算業務に関与する従業員の人件費 ※上限額50万円 |

| 在庫廃棄費 | 既存の事業商品在庫を専門業者に依頼して処分した際の経費

※商品在庫等を売却して対価を得る場合の処分費は、補助対象経費とならない |

| 解体費 | 既存事業の廃止に伴う建物・設備等の解体費 |

| 原状回復費 | 借りていた設備等を返却する際に義務となっていた原状回復費用 |

| リースの解約費 | リースの解約に伴う解約金・違約金 |

| 移転・移設費用 (併用申請のみ計上可) |

効率化のため設備等を移転・移設するために支払われる経費 |

補助上限額・補助率等

補助対象者に交付する補助額は、補助対象経費の 3 分の 2 以内であって、以下のとおりとなります。ただし、経営革新枠、専門家活用枠と併用申請する場合は、各事業における事業費の補助率に従うものとなります。

※ 補助金の交付は事業完了後の精算後の支払い(実費弁済)

| 対象となる経費 | 補助率 | 補助下限額 | 補助上限 |

| 廃業費 (廃業支援費、在庫廃棄費、解体費、現状回復費、リースの解約費、移転・移設費用) |

補助対象経費の2/3以内 | 50万円 | +150万円以内 |

加点事由

以下のいずれかの事由に該当する場合は、審査において加点されます。

※それぞれ、該当することを証する書類を提出が必要となります。

- 再チャレンジする主体の年齢が若いこと

- 再チャレンジの内容が、「起業(個人事業主含む)」「引継ぎ型創業」であること。

- 以下を満たす賃上げを実施予定であり、従業員に表明していること。 補助期事業間終了時に、事業場内最低賃金が地域別最低賃金+30円以上となる賃上げ (上記を既に達成している事業者は、補助事業期間終了時に、事業場内最低賃金+30円以上となる賃上げ)

※比較する地域別最低賃金は、交付申請日時点の最新とする。

※賃上げの達成については、補助事業完了後の実績報告時に確認するものとし、本報告時に補助事業期間終了日を含む支払期間の賃金台帳等の提出を求める。

※加点を受けたうえで、本補助金で採択されたにも関わらず、加点要件が未達の場合は、所要の措置を講じることとなる。

交付申請

交付申請の流れ

交付申請の流れ

- 公募要領や Web サイトを確認し、補助対象事業(対象となる類型)への理解を深める

- gBizID プライムのアカウントを取得する(1 週間程度)

- 本補助金 Web サイトより認定経営革新等支援機関による確認書をダウンロードする

※専門家活用事業の場合は不要 - 認定経営革新等支援機関に本補助金に係る確認書記載を依頼し、記載済の確認書を受け取る

※専門家活用事業の場合は不要 - 交付申請に必要な各種書類の準備(交付申請類型に則る)

- オンライン申請フォーム(jGrants)及び各種申請様式(電子ファイル)に必要事項を記入し、提出する必要書類を添付する

- 申請処理を行い、申請状況を確認する

電子申請が必須

電子申請システム(jGrants)のみで交付申請をおこなっているため、事前にgBizIDのアカウント作成が必要となります。

gBizIDの申請・発行には 1 ~2週間程度必要となる場合がありますので、事前に取得しましょう。

参考

- jGrants について:https://www.jgrants-portal.go.jp/

- gBizID について:https://gbiz-id.go.jp/top/

スケジュール

2023年の事業承継・引継ぎ補助金における今後の申請受付期間のスケジュールは、3類型ともに以下の通りです。

5次公募:2023年3月20日(月)~2023年5月12日(金)まで6次公募:2023年6月23日(金)~2023年8月10日(木)まで7次公募:2023年9月15日(金)~2023年11月17日(木)まで8次公募:2024年1月9日(火)~2024年2月16日(金)まで- 9次公募:2024年4月1日(月)~2024年4月30日(火)まで

「事業承継・引継ぎ補助金」の採択結果・採択率

事業承継・引継ぎ補助金の採択率は、申請する枠によっても異なります。

そのため、申請する枠の申請数・採択者数や採択率もあわせて確認しておきましょう。

| 公募回 | 経営革新 | 専門家活用 | 廃業・再チャレンジ | |

| 1次 | 申請者数 | 209人 | 790人 | 34人(単独0件、併用34件) |

| 採択者数 | 105人 | 407人 | 9人 | |

| 採択率 | 50.2% | 51.5% | 42.9% | |

| 2次 | 申請者数 | 188人 | 422人 | 21人(単独0件、併用21件) |

| 採択者数 | 105人 | 234人 | 9人 | |

| 採択率 | 55.9% | 55.5% | 42.9% | |

| 3次 | 申請者数 | 189人 | 408人 | 29人(単独2件、併用27件) |

| 採択者数 | 107人 | 234人 | 13人 | |

| 採択率 | 56.6% | 57.4% | 44.8% | |

| 4次 | 申請者数 | 264人 | 518人 | 28人 (単独1件、併用27件) |

| 採択者数 | 146人 | 290人 | 10人 | |

| 採択率 | 55.3% | 56.0% | 35.7% | |

| 5次 | 申請者数 | 309人 | 453人 | 37人 (単独0件、併用37件) |

| 採択者数 | 186人 | 275人 | 17人 | |

| 採択率 | 60.2% | 60.7% | 45.9% | |

| 6次 | 申請者数 | 357人 | 468人 | 37人 (単独1件、併用36件) |

| 採択者数 | 218人 | 282人 | 23人 | |

| 採択率 | 61.0% | 60.2% | 62.1% | |

| 7次 | 申請者数 | 313人 | 498人 | 28人 (単独2件、併用26件) |

| 採択者数 | 190人 | 299人 | 10人 | |

| 採択率 | 60.7% | 60.0% | 35.7% | |

| 8次次 | 申請者数 | 334人 | 374人 | 22人 (単独1件、併用21件) |

| 採択者数 | 201人 | 229人 | 12人 | |

| 採択率 | 60.2% | 61.2% | 54.5% | |

最後に

今回は、「事業承継・引継ぎ補助金」について説明してきました。

事業承継やM&Aにより、「引退したい」「新たな事業を始めたい」「事業の一部を買いたい」「事業の一部を売りたい」などを悩んでいるようでしたら、M&Aに必要な取組であれば広範囲の経費が対象になるお得な補助金でとなっているため、M&Aを検討している方は是非この補助金の申請を検討してみてください!

また弊社は、M&A 支援機関制度の登録事業者のため、専門家活用の費用も対象となります。

施術ビジネス(治療院、整骨院、鍼灸・マッサージ院、整体・リラクゼーション、美容・エステサロンなど)業界においても、M&A案件が増加しています。弊社では、特に事業規模の大きくないスモールM&AやマイクロM&Aを中心に支援しているため、1人で経営されているような規模からでも、「事業承継・引継ぎ補助金」を活用してM&Aを検討している事業者の方はぜひご相談ください。

事業承継・引継ぎ補助金の申請サポート

M&A・事業承継支援

TwitterとLINEにて情報(経営やマーケティング、業界情報)を配信しています。また、フォローや友達追加でお問い合わせなどにも対応しています。