前回の記事では、資金繰り支援内容一覧表についてと、実際の資金繰り支援(融資)の現状について触れました。

今回は、実際に資金繰り支援(融資)を考えた時に、情報が多く、どの融資が対象となり、どのように申請していけばいいか、というまとまった資料がなかったことから、「新型コロナウイルス感染症の貸付制度一覧表」にしました(表1)。

※新型コロナウイルス関連情報のまとめは (随時更新)➡ こちら

一覧表を見る前に少しだけ、資金繰り支援(融資)について説明をしておきます。

新型コロナウイルス感染症の影響による貸付制度には、以下の2種類があります。

- 公的金融機関が扱うもの(日本政策金融公庫と商工中金など)

- 民間金融機関が扱うもの(銀行や信用金庫などの民間金融機関が、信用保証協会の保証をつけて扱うもの)

公的機関が扱う融資と民間金融機関が扱う融資制度は異なります。それぞれの融資制度は条件が異なるので、事前に確認をして申込みしましょう。

条件等は違いますが、2つの制度は別枠ですので、資金が足りないのであればどちらからも借りることができます。

なお、今は日本政策金融公庫を筆頭に様々な金融機関の窓口が大変混雑していますので、感染リスクを避けるためにも、以下の配慮を心がけて訪問回数をできるだけ少なくしましょう。

- 問い合わせは電話やネットで行う

- インターネット申し込みを利用する

- 必要書類は事前に漏れがないように揃える

- 面談の際には、事前予約をとり突然訪問しない

※弊社の主なコンサルティング事業の対象でないことから、生活衛生関係事業を対象とした融資を除いてあります。(日本政策金融公庫で生活衛生関係事業を対象とした融資があります)

*²:特別利子補給制度 令和2年度補正予算の成立が前提となります! 日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」等若しくは商工中金等による「危機対応融資」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施。公庫等の既往債務の借換も実質無利子化の対象に。

【適用対象】

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」若しくは商工中金等による「危機対応融資」により借入を行った中小企業者のうち、以下の要件を満たす方

①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし

②小規模事業者(法人事業者) :売上高▲15%減少

③中小企業者(上記➀➁を除く事業者):売上高▲20%減少

※小規模要件

・製造業、建設業、運輸業、その他業種は従業員20名以下

・卸売業、小売業、サービス業は従業員5名以下

【利子補給】

・期間:借入後当初3年間

・補給対象上限:(日本公庫等)中小事業1億円、国民事業3,000万円

(商工中金)危機対応融資1億円

※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額

※国民事業における利子補給上限金額は、「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経」との合計で3,000万円となります。

このように、融資制度ごとの内容、売上減少要件・基準、用意する書類、申請の順序を、確認・比較できるようになっています。

それでは、この一覧表の内容である、1.公的機関が扱う融資と2.民間金融機関が扱う融資について以下で説明していきます。

目次

1.公的金融機関が扱うもの(日本政策金融公庫と商工中金など)

政府系金融機関はいくつかありますが、中小企業向けは日本政策金融公庫(日本公庫)と商工組合中央金庫(商工中金)です。

コロナ関連の融資制度として、日本政策金融公庫の「セーフティネット貸付」「新型コロナウイルス感染症特別貸付」「新型コロナウイルス対策マル経融資」と、商工中金の「危機対応融資」。そして、これらを補完するために「特別利子補給制度」が創設されています。

日本公庫は、銀行と違い融資をするだけの金融機関であるため、決済業務などは行っておらず、通帳はありません。

また、独自の判断に基づき融資できるので、保証協会の保証も必要ありません。さらに、設立第一期(まだ決算を一度もやったことのない生まれたて)の会社にも融資をしてくれます。

商工中金は、以前は100%日本政府出資で運営していましたが、現在は株式会社化され、民間と日本政府の共同出資で運営されています。

「セーフティネット貸付」については、基準金利の減額もなく「特別利子補給制度」の適用もないため、今の状況で優先して利用する方はほとんどいません。

「新型コロナウイルス対策マル経融資」ですが、商工会議所の経営指導員の指導を受けた事業者が対象であることから、融資までに時間がかかります。

「危機対応融資」については、商工中金の株主である中小企業の組合へ加入が必要であったり、会社規模によって融資のハードルが高くなっています。

このことから、日本公庫の「新型コロナウイルス感染症特別貸付」に集中しているのが現状です。

仮にほかの融資の要件を満たしていても、金利、返済据置期間、貸付期間などの条件から「新型コロナウイルス感染症特別貸付」が圧倒的に有利となっています。これに「特別利子補給制度」を組み合わせると、実質的な無利子化が可能となります。

次に、日本公庫と商工中金の手続きの流れについて説明していきます。

■日本公庫

申込み(インターネット)➡申請書類をHPからDLして作成➡書類一式を郵送➡窓口にて書類提出➡金融公庫から電話➡面談➡審査➡融資

|

| 図1:日本政策金融公庫「手続きの流れ」 |

■商工中金

申請書類をHPからDL➡書類作成➡電話にて面談の予約➡面談(申請書類一式持参)➡審査➡融資

このように進めていくと、どちらも訪問するのは面談時のみで申請できるために、不明な点は電話で確認などして、不用な来店を控えるようにしましょう。

2.民間金融機関が扱うもの(銀行や信用金庫などの民間金融機関が、信用保証協会の保証をつけて扱うもの)

民間金融機関が扱うものは、信用保証制度を利用した融資のことです。

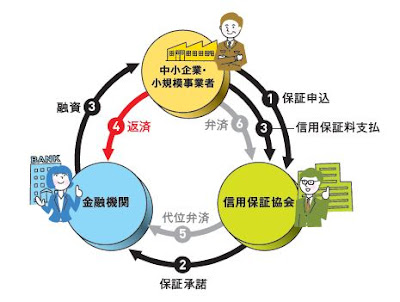

信用保証制度とは、信用保証協会の「信用保証」を得て、金融機関から融資を受ける仕組みです。中小企業が保証協会を利用することで金融機関からの資金調達を円滑に進める制度(図1)。詳しくは以下の図2のような流れで行います。

やむをえぬ事情により、借主である中小企業が借入金を返済できなくなったときには、信用保証協会が代位弁済することになります。

銀行との違いは、保証協会はあくまで「保証」をするだけの機関。対して銀行は、融資に値するかの審査から融資、回収まで全てを行う機関です。

今回の、新型コロナウイルス関連の融資を受ける際には、下記の図1.図2.に自治体と、自治体がおこなうセーフティーネット保証の認定が加わります。

|

| 図2:全国信用保証協会連合会「信用保証制度の仕組み」 |

信用保証協会は、金融機関に対し保証割合に応じて借入金を保証しますが、金融機関にとって、今の状況で先行きが見えない会社に融資するとなるとリスクを伴います。そのため、80%保証の5号認定に比べて、100%保証の4号認定のほうが融資しやすいとも考えられます。

大規模な経済危機、災害等による信用収縮への対応として全国・全業種に対して別枠(2.8億円)で借入債務の100%を保証する「危機関連保証」も措置されました。

セーフティーネット保証ですが、保証枠を全額貸してくれるわけではありません。企業の財務状況、コロナ感染拡大による影響額、そして今までの取引状況(融資していないけど預金だけある、という場合は取引先という扱いになっていません)をもとに審査してから融資額が決定されるのです。

ただし、コロナ不況回復後の取引を見据えた新規融資先獲得のために、融資を受け付けるという方針の銀行もあるようなので、諦めずに交渉してみることも大切です。

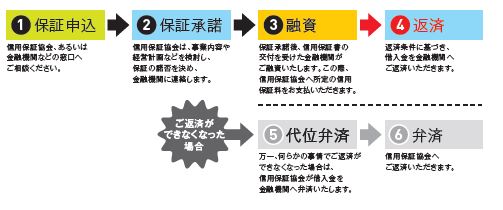

|

| 図3:全国信用保証協会連合会「信用保証制度の流れ」 |

次に、セーフティーネット保証の手続きの流れについて説明していきます。

図3に地方自治体によるセーフティーネット保証認定が加わります。

■セーフティーネット保証

事前予約(対象エリアの自治体)➡自治体のHPから申請書類をDL➡申請書類作成➡事前予約した自治体の窓口にて面談➡審査➡認定書取得➡金融機関にて面談➡信用保証協会にて面談➡承諾➡金融機関より融資

信用保証制度による民間金融機関の融資は自治体(市区町村)、民間金融機関、信用保証協会との面談を経て融資の審査がおこなわれます。公的金融機関による融資制度に比べて、工程が多いために時間がかかってしまいます。

以上が、実際に資金繰り支援(融資)を考え、実行しようとした時の融資内容と流れになっています。

現状、どこの窓口も混み合っていて、面談まで長いと1か月は時間がかかるところもありますので、融資が必要な事業所は早めに動いて、説得力のある申請書類の準備をしましょう。

難しい融資の内容や方法も、これをみて実際に動きやすくなり、必要な融資を受けれる方が一人でも増えれば良いと思います。

TwitterとLINEにて情報(経営やマーケティング、業界情報)を配信しています。また、フォローや友達追加でお問い合わせなどにも対応しています。